游戏行业2023年度策略:供给推动行业复苏,需求仍有成长空间

【1.2022回顾:游戏行业收入利润下滑,龙头估值处于低位】

1.1. 游戏行业收入在下降,移动端的下降速度比PC端快。

游戏行业的收入明显下滑了,移动游戏的压力特别大。游戏工委的数据显示,2022年游戏行业的收入整体是往下走的。2022年前三季度,国内游戏市场的收入是2074.92亿元,和去年同期比下降了7.5%。从季度的情况来看,2022年第一季度游戏业务收入是794.74亿元,这个时候和去年同期比还是增长的,可是到了第二季度和第三季度就有很明显的下降趋势了,这两个季度分别下降了7.00%、19.13%。要是分类来看的话,移动游戏市场收入下降得挺明显的,客户端游戏倒是一直平稳增长。移动游戏在2022年第二季度、第三季度的收入和去年同期比分别下降了10.54%、24.93%,和大盘相比,下降速度分别快了3.54个百分点、5.8个百分点。客户端游戏在最近三个季度一直保持和去年同期比增长的状态,2021年第一季度到2022年第三季度端游收入和去年同期比分别增长了2.63%、3.07%、3.18%。

在出海这件事上,国内游戏出海的增长也有压力。按季度的增速来说,2022年第二、三季度国内游戏出海增速下滑得比较厉害。2022年第二季度增速还是正的呢,可到了2022年第三季度就变成负增长了,同比下降了14.18%。

1.2. 行业盈利明显下滑,龙头企业的估值比行业平均水平低。

从估值上看,2020年底的时候,申万(游戏)指数的PE(TTM)处在相对低的位置。2022年估值最低的时候主要是在10月出现的,之后估值就有点回升了。到2022年12月的时候,这个行业的PE(TTM)大概是30X。再看龙头公司的情况,核心公司的估值还是比较低的。港股这边,龙头腾讯和网易的PE(TTM)估值都相对较低,A股的游戏龙头三七互娱、完美世界、吉比特估值也在比较低的范围里,并且这些头部公司的估值都比行业平均水平要低。我们觉得,这主要说明龙头公司的业务比较有韧性,利润方面相对稳定,而其他那些中尾部的游戏公司业绩压力就比较大。

龙头游戏公司的预测市盈率(PE)也有类似情况。A股里像三七互娱、完美世界、吉比特这些头部公司,它们的预测PE估值处于历史较低水平;港股的腾讯呢,虽然近期有所回升,可总体的PE水平还是低;在美股上市的网易,其预测PE估值达到了2017年以来的最低水平。总的来说,我们觉得游戏公司现在基本上都处于估值相对低的状态。

在盈利这块儿,游戏上市公司的利润同比有压力。就拿申万游戏行业来说,它的归母净利润在第二季度(Q2)、第三季度(Q3)分别下降了29.6%、63.4%;A股那三家头部游戏公司呢,2022年第三季度(2022Q3)净利润下降了30.6%。我们觉得,版号对业绩的影响,在2022年第二季度(2022Q2)和第三季度(2022Q3)表现得挺明显的。随着版号正常发行了,2023年这个行业的业绩有希望好起来。

【2.供给侧修复:未成年保护成果显著,版号常态化发行】

2.1.回顾:2022年移动产品的供给量下降了,重点产品也没有了。

移动游戏的新品数量在减少,2022年第一季度的数量是2019年以来每个季度里最少的。从产品方面来看,参考iOS平台新上线游戏的数量,到2022年第一季度的时候,新品上线数量是86款,这是2019年第一季度版号恢复之后数量最少的一个季度。而且因为版号整体在收缩,预计2022年第二季度和第三季度的游戏供给量还会继续减少。

伽马数据显示,高质量新品减少了,数量同比下降了17%。从进入iOS日畅销榜的数据看,如果把进入日畅销榜前200名的产品当作相对高质量的手游,就能发现高质量手游的数量同比是降低的。2022年第二季度,这种高质量手游的绝对数量只有33款,仅仅比受疫情影响难以发行新品的2020年第一季度多一点;要是综合前三季度来看,2022年前三季度和2021年前三季度比起来,优质新游数量同比下滑了17%。

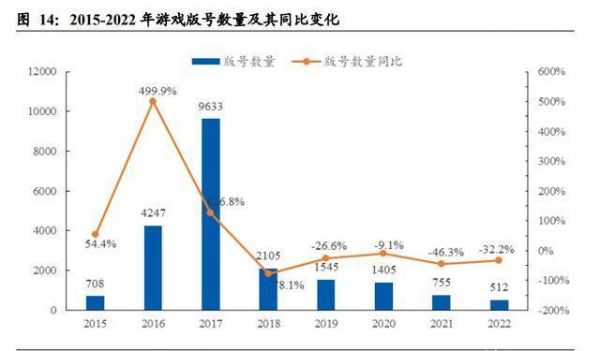

2.2.版号开始正常发放了,这个行业的供给情况有望得到改善。

看年度数据的话,2022年总共发了512个版号。和2021年比呢,少了32.2%,跟2020年比,少了63.6%。版号对这个行业影响挺大的,主要就是供给这边收缩了,整体的收入也减少了。

单看月度的数据,2022年4月版号正常发放之后,每个月的版号发放数量就比较稳定了,基本都稳定在70个上下。到了12月呢,国产版号发了84个,进口版号发了44个,整体数量是增多了的。我们觉得啊,如果国产游戏版号每个月都能保持70个左右的发放量,那么一年下来大概就有800到900个新品能拿到版号,这样版号拥挤的情况应该会明显好转,这个行业在供给端也有望得到相对的改善。

2.3. 对未成年人的保护有明显成果,对科技属性的认知更深入了,政策方面的风险也降低了。

2022年11月的时候,游戏行业里很重要的机构——中国音数协游戏工委,和相关的行业研究机构一起发布了《2022中国游戏产业未成年人保护进展报告》。报告表明,2021年游戏防沉迷的新规定落实得挺好的,未成年人玩游戏的总时长啊,在游戏里消费的流水之类的数据,都大幅下降了。就游戏时长来说,每周玩游戏不超过3小时的未成年人(这里面包括已经不再玩游戏的未成年人),他们所占的比例增长到了75%还多,跟2021年比起来增加了7.73个百分点。在消费这块,29.25%的未成年人在2022年游戏消费降低了。这份报告觉得,未成年人游戏沉迷的问题差不多已经解决了。

2.4. 从端游和手游的收入对比来看游戏:供给是关键矛盾。

和市场上普遍的看法不一样,它们的收入差别,能明显发现端游的收入情况更稳定,手游的收入下降得很明显。要是分析其中的原因,一个重要的原因就是产品生命周期不一样。这进一步表明,在行业需求端影响因素大体相同的时候,供给受限对端游和手游有不同的影响。在游戏生命周期这方面,我们认为端游的生命周期比手游长。因为相关的统计数据比较少,我们就拿艾瑞咨询2017年报告里的数据来作参考,这个报告显示,移动游戏的生命周期平均在3 - 12个月左右。

2022年的游戏关服情况统计也能佐证我们对于生命周期的看法。时代财经统计显示,2022年大概有75款产品关服或者项目停了。其中有代表性的手游像腾讯的《征服与霸业》、网易的《幻书启世录》和《黑潮之上》、完美世界的《我的起源》、B站的《魔法记录》等。端游主要有腾讯的《QQ堂》、《极品飞车OL》、《冒险岛2》。从发行的时间来讲,端游平均存在的时间明显比手游长,端游的生命周期都在5年以上,而手游的生命周期一般在3年以内。

【3.需求侧:海外龙头业绩修复迅速,防疫政策变化影响较小】

在需求这边呢,我们会看看海外游戏公司的收入状况。游戏需求受两方面影响:一方面,游戏公司的收入和宏观经济是有点关联的;另一方面,疫情结束之后,之前宅家带来的红利没了,用户的空闲时间就少了。所以啊,我们从两个方面来分析。一是只看宏观经济方面,看看没有疫情影响的时候游戏行业的收入情况。我们选了受经济冲击比较明显的2008年,来看看短期经济冲击有啥影响,还选了一个比较长的时间段,分析经济增长对游戏收入可能产生的影响;另一个是分析2020 - 2022年,看看在疫情影响下游戏行业收入的变化。

3.1.从宏观经济的角度来看:那些龙头公司在短期内受到了冲击,收入出现了分化的情况。

我们察觉到,短期宏观经济要是受到冲击,游戏会被影响,不过龙头公司在需求端复苏的时候,速度更快,程度也更明显,行业还出现了分化的情况。为了尽可能不让移动游戏高速增长产生干扰,我们主要挑以PC和主机平台业务为主的公司来讨论。而且因为近期数据明显被Covid - 19干扰了,所以我们拿2020年以前的数据来说明龙头游戏公司在遭遇宏观经济冲击之后的收入状况。

3.1.1.日本:龙头企业的收入短期内出现下滑,要想修复收入就得靠重磅新品。

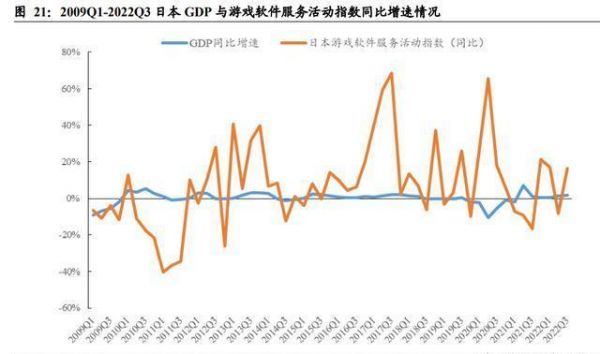

从游戏行业的整体状况来说,中长期内游戏行业和宏观经济之间的关联并不明显。日本内阁府和日本经济产业省公布的数据显示,其第三产业活动指数能很好地体现第三产业的市场变化,与行业产出有很强的一致性。我们把GDP增速和游戏软件服务指数增速作对比,就会发现两者之间的相关性不显著。要是从2009年到2022年这个时间段来看,整体的相关系数大概是 -0.07;要是把2020年疫情及其后续影响去掉,考察2009年第一季度到2019年第四季度的数据,两组数据的相关系数大约是0.21。

日本顶尖游戏公司的收入在短期内下滑得很厉害。就日本重点游戏公司的情况而言,我们对索尼和任天堂这两家公司的游戏收入状况进行复盘,探究它们在2006 - 2012年的季度收入情况。从季度收入情况来看,2008年第三季度开始的经济危机对日本经济的冲击比较明显,这使得日本的大游戏公司(包括硬件和软件方面的收入)的游戏收入受到了显著的影响。从索尼和任天堂的季度收入情况来看,2008年经济危机引发的2008年第四季度到2009年第二季度这三个季度的经济衰退,对这两家公司的收入影响比较大。另外,任天堂以掌机为主的业务受到智能手机的冲击很明显,在2009 - 2011年期间收入一直在下滑。

要是从更长远的角度去看,龙头企业游戏业务的增长显然是被明星产品所拉动的。就拿索尼的游戏业务来说吧,在2013财年(2013年3月 - 2014年3月),它的业绩明显是被2013年发售的PS4带动起来的。而且,索尼在2013年有三款重点的自家开发游戏发售,像《战神:弑神自封》、《杀戮地带:暗影坠落》、《GT赛车6》这些。2014年还发售了《恶名昭彰:私生子》。这么多产品表现都很出色,这就促使公司游戏收入增长了。索尼在2012年可没有重点的自家开发产品发行哦。从任天堂的业绩情况也能看出来,Switch对它的收入是有带动作用的。2006年任天堂的Wii系列对公司2007 - 2009财年有很明显的推动。任天堂在2017年1月13日发布了新的游戏机Switch,并且在2017年3月3日正式售卖,同时发售的还有自家独占的产品《塞尔达传说:荒野之息》。另外,任天堂自家产品表现很棒,这对公司2018财年之后的业绩有显著的带动作用。

3.1.2. 美国这边呢,重点公司在收入上受到的冲击很明显,不过呢,优质的产品能推动业绩得到修复。

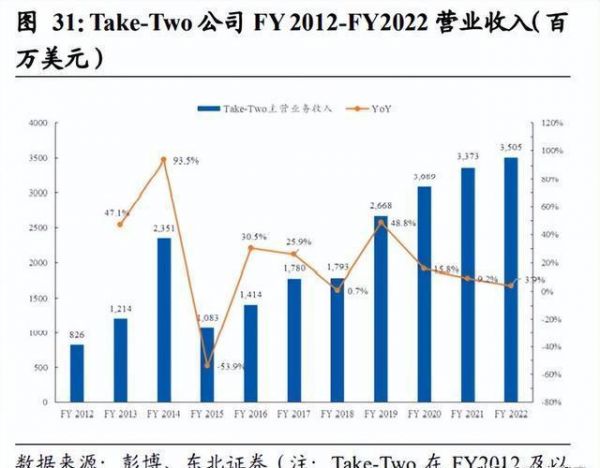

美国的数据很明显地显示,受到经济冲击时,那些头部的游戏公司业务收入下降得很厉害。动视暴雪在2007年进行了重组,这就没法做收入的同比比较了。所以呢,我们拿两家美国的头部游戏公司Take - Two(它旗下的Rockstar发行了侠盗车手系列、荒野大镖客系列等游戏,旗下的2K games发行了文明系列游戏)和EA(它是美国最大的游戏发行商之一,发行了模拟人生系列、战地系列、极品飞车系列、FIFA系列这些有名的产品)当作案例。

从收入状况来说,2008年第三季度的经济危机让2008年第四季度到2009年第三季度的美国经济走下坡路,这对两家公司2009年的收入状况都造成了很明显的冲击。从业绩同比的情况看,它们收入的短期变化和美国的GDP表现有着明显的同向变化关系。另外,我们还能很明显地发现,优质产品的带动作用很强劲,就拿Take - Two来说吧,它旗下的两款产品《GTA4》和《荒野大镖客》发行的时候,都明显让公司的业绩增长了。中长期业务有明显的修复,增长和GDP的关系变弱了。要是从长期的经济表现和各公司的业绩情况来看,要是按照两家头部公司2008财年 - 2022财年对应的时间段来看,这两家头部公司的收入有着明显的增长趋势,并且收入与GDP同向变化的显著性也明显变弱了。

3.1.3. 在欧洲,那些头部公司在短期内的修复速度要比经济大盘快。

欧盟这块儿呢,,就能很明显地发现育碧收入恢复的速度比GDP恢复速度快多了,在2010年第三财季(也就是2009年第四季度)的时候,育碧基本上在收入这块儿就恢复得差不多了。再看后面的增长情况,育碧的收入和欧盟整体经济增长并没有很明显的关联,公司自身产品的因素对它的影响更大。就说2014年吧,育碧那年出了好几款特别重要的产品,这就使得公司的收入一下子增长得很快。把各个地区2008 - 2010年按季度统计的数据横向对比一下就知道,游戏行业发展到成熟阶段的时候,那些龙头企业在宏观经济走下坡路的时候,收入变化在行业内是有相同趋势的,呈现出β驱动的特点,不过在经济慢慢复苏后的恢复阶段,行业内部就开始有分化了。

2008年经济危机之后,各个游戏公司的收入在危机后的三个季度里,都有很明显的同比下降情况。不过到了2010年之后,不同地区的公司就出现了比较明显的差异。2010年 - 2011年期间,欧美的一些头部上市公司,像Take Two、EA、育碧这些,它们的表现比任天堂、索尼要好得多。就拿Take Two来说,在2010年的前两个季度(也就是公司的FY2010Q2和FY2010Q3),收入同比增长分别达到了53.8%和273%。EA在FY2011年的时候同比增速大体上比较平稳,到了FY2012年又开始恢复增长了。育碧在2010年的第一、二季度(对应FY2010Q4和FY2011Q1)同比增速变为正数了,2010Q2的收入同比增长了94%。而任天堂和索尼的游戏业务呢,分别是到了FY2018年和FY2013年才让收入同比增长变为正数的。

3.2. 海外游戏受疫情影响的情况:收入的变化和防疫政策没多大关联,2022年第三季度环比有复苏迹象。

3.2.1.用户使用时长和渗透率跟去年同期比下降了,不过和2019年相比是明显增长的。

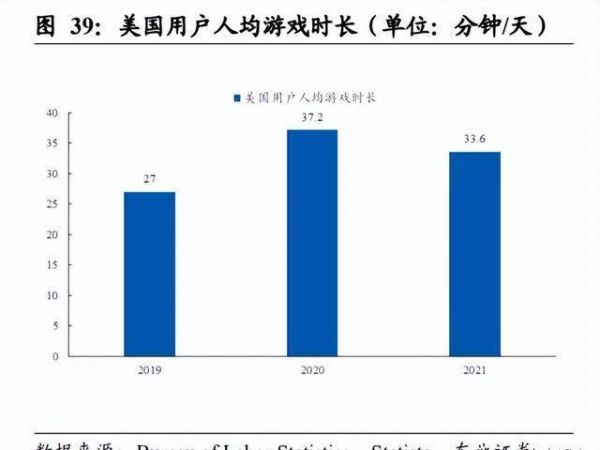

看看欧美那些有代表性国家的情况就知道了,2020年疫情之后,用户玩游戏的总时长和2019年比明显增加了。按照Media Activity Guide的说法,到2022年10月的时候,德国人均玩游戏的时长是40分钟,比2019年多了33%。美国劳工部的数据表明,美国2021年人均玩游戏时长和2019年相比增加了24.4%。不过要是同比的话,在2021 - 2022年,全体用户玩游戏的时长同比是有所下降的。

就用户渗透率而言,还是拿美国来说吧。Digital Market Outlook的调查表明,美国游戏渗透率在2020 - 2021年疫情期间达到了顶峰,2022年预计会下降,不过还是比2019年高不少。另外,移动端渗透率比单机游戏(Download Game)提升得更显著。

日本的数据也呈现出类似情况。第三方机构Statista和Cint Insight Exchange,分别针对18 - 64岁人群每周的游戏时间做了问卷调查。Statista的调查时间是2022年,Cint Insight Exchange的调查时间是2016 - 2018年。这两家机构调查的对象和内容差不多,而且样本都超过1000份,所以我们觉得它们的数据有一定的可比性。从问卷结果来看,和疫情之前的2016 - 2018年比起来,2022年日本用户的游戏时长分布有了明显改变。游戏时长不到1小时的人所占的比例下降了,在游戏时长分布上有比较明显的增长趋势。从1 - 10小时、11 - 20小时和25小时以上的游戏时长占比来看,2022年玩游戏时间长的用户占比明显增加了。而在2016 - 2018年,整体没有明显的趋势,这就反映出在疫情影响下,这个行业的渗透率大幅提高了。

3.2.2.2022年游戏收入同比下降,这和防疫政策影响没多大关系。

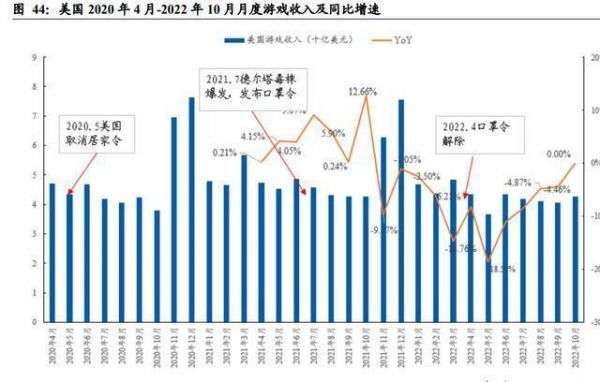

为了应对新冠疫情(Covid - 19),2020年初各国都多多少少出台了居家政策。这么一来,用户玩游戏的时长和线上消费都增长得挺明显的,游戏行业的收入也跟着大幅提高了。所以呢,在这个高基数的情况下,2021年和2022年游戏收入同比就下滑了一些。不过,在一开始那种严格的封锁解除之后,之后防疫政策的改变对游戏行业收入的影响就比较小了。美国咨询机构NPD Group的数据表明,2022年美国游戏的月度收入下滑得比较明显。2022年1月到10月期间,美国游戏行业的收入同比下降了8.2%。从防疫政策的时间点来看,美国在2020年5月就取消了居家令,可游戏收入并没有明显的变化,还是保持着比较平稳的态势。另外,像圣诞节这样的季节性因素对游戏行业收入的影响要比疫情防控政策的影响大得多。

日本经济产业省发布的游戏软件服务活动指数显示,2020年疫情期间,这个指数同比增长明显,不过它之后的增速变化和日本疫情防控政策的变化没多大关联。2021年初,日本因为德尔塔疫情又加强了防疫措施,限制了线下娱乐业,可游戏业并没有明显的回升。2022年第一季度,日本基本上解除了防疫措施,这对行业变化的影响也不怎么显著。

3.2.3. 2022年第三季度,海外游戏已经呈现出复苏的态势了,头部公司的集中程度有提高的趋势。

2022年第三季度,主要地区的游戏收入有了一定恢复。看日本上市公司三季度的业绩就知道,头部公司收入环比明显回升,在营收排名前20的游戏公司里,有15家游戏收入环比是上升的。因为三季度不是季节性的高峰,所以我们觉得,三季度游戏收入的上升主要反映了游戏行业环比的复苏态势。从美国的月度数据也能得出差不多的结论,据NPD的数据,美国市场2022年第三季度游戏收入是123.5亿美元,2022年第二季度收入为123.6亿美元,环比下滑的势头得到了缓解。欧美头部上市公司的情况也有类似结论。由于欧美地区游戏的集中度比较高,我们选了主要的7家头部上市公司,除了Roblox之外,其他6家公司的收入环比都有所上升。

总的来说,海外游戏行业有了复苏的迹象。头部的公司情况不太一样,不过海外多数游戏公司三季度的收入跟上个季度比是有所增长的。那些龙头公司恢复的速度比整个市场的增长速度要快。在全球最大的两个游戏市场,也就是中国和美国市场,这两个市场的收入跟上季度比都是下滑的,在这种情况下,头部公司却已经出现了收入相比上季度有所恢复的情况,这就表明行业的集中度提高了,头部公司的竞争力也更强了。

3.3. 国内游戏市场展望:怎样看待2023年游戏增速?

3.3.1.游戏行业的收入情况和海外方面出现了不一样的情况,出海的形势有望好转。

游戏工委的数据显示,2022年前三季度,国内游戏收入是2074.92亿元,和去年同期相比下降了7.5%,不过和2019年同期比是上升了19.8%的。单看三季度的数据,三季度移动游戏收入为597.03亿元,同比降低了19.13%。

和海外游戏业的复苏比起来,我国游戏行业在第三季度环比下滑得很明显。特别是移动端,三季度游戏行业收入环比下降了12.6%,移动游戏收入环比下降了16.8%。我们觉得,海外通胀这类外部因素对游戏需求端的影响已经慢慢被消化掉了,行业的增长速度也在逐渐恢复。但国内游戏业因为行业里缺乏新的产品供给,行业收入还在下滑当中。我们认为行业供给端已经开始有改善的迹象了,全行业的这种改善主要是版号发放让整体供给增加了,另外重点公司重新拿到版号,也有助于2023年有更多优质产品上线。海外游戏市场环比有了一定的修复,出海需求有希望回暖。按照伽马数据11月的游戏报告,游戏出海在11月环比有一点增长。我们觉得,随着海外游戏慢慢修复,国内监管也常态化了,国内厂商在出海这方面有希望回暖。

3.3.2. 用户数量达到上限,ARPU会持续推动增长。

用户渗透率差不多到瓶颈了,再往上提升的空间不大。据CNNIC统计,在2022年6月的时候,国内网络游戏的用户数量达到了5.52亿,在全体网民里占的比例是52.6%,跟2021年12月比起来下降了1个百分点。我们觉得,从2020 - 2022年的数据去看,网络游戏这个行业的渗透率已经处在比较高的位置了,用户数量到顶的趋势挺明显的。

在用户数量达到上限的时候,靠ARPU值来推动行业发展了。咱们拿腾讯来举例分析ARPU对行业的推动作用。腾讯每个季度都会公布自己移动和PC游戏付费用户的平均付费额范围,而且腾讯的用户涵盖范围很广,差不多能把全国主要的游戏用户都覆盖到,它的数据在行业里是有代表性的。咱们取付费范围的中间值来代表国内游戏业务,从2014年到2022年,腾讯移动游戏的付费中间值一直在升高。要是从趋势线定量分析的话,这个趋势线的斜率大概是4.2,这就意味着每个季度平均付费中间值会上升大概4.2元,所以我们预计每年因为ARPU值提高而带来的游戏收入增长大约是6%。

移动端整体收入还在持续往上走呢,所以我们觉得,在后面的年份里,有5 - 6%的用户付费增长,这可是推动整个行业发展的重要力量。另外啊,那些不付费的用户变成付费用户还是有很大可能的,为啥呢?主要是年轻人群玩游戏的比例更高,年轻这一代玩游戏的比例高,就有可能让潜在的付费用户数量变多,这样就能进一步让整个行业发展得更好了。

(这篇文章仅供参考,不代表我们的任何投资建议。要是想使用相关信息的话,请查看报告原文。)

精选报告来源:【未来智库】「链接」

相关知识

游戏行业2023年度策略:供给推动行业复苏,需求仍有成长空间

游戏行业分析报告

游戏行业行业调研分析.pptx

网络游戏行业市场发展前瞻 网络游戏行业发展现状及投资分析2023

中国游戏行业发展现状分析.docx

游戏行业分析报告:2023年度游戏市场规模与用户行为研究.docx

SLG类移动游戏行业需求变化及营销策略研究报告.pptx

游戏行业回暖:市场复苏与未来展望,谁将赢得这场激烈竞争?

2023手机网游行业前景报告:手机网游市场深度调研及现状分析

云游戏行业市场概况:云技术助力游戏发展,云游戏未来成长空间巨大

推荐资讯

- 1老六爱找茬美女的烦恼怎么过- 5063

- 2博德之门3黄金雏龙法杖怎么得 4899

- 3《大侠立志传》剿灭摸金门任务 4360

- 4代号破晓官方正版角色介绍 4058

- 5赛马娘锻炼到底的伙伴支援卡事 3843

- 6闪烁之光11月兑换码大全20 3812

- 7爆梗找茬王厕所特工怎么通关- 3582

- 8原神原海异种刷怪路线-原神原 3575

- 9《我的世界》领地删除指令是什 3528

- 10原神开局星落湖怎么出去 原神 3459