2023-11-16 • 手机游戏数据/报告/分析

【GameLook专稿,未经授权不得转载!】

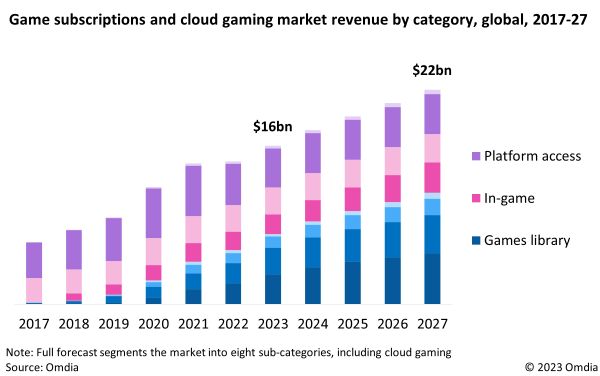

GameLook报道/据海外市场调研公司Omdia的最新研究显示,全球游戏订阅服务市场继2020年和2021年出现前所未有的增长后,在2022年趋于平稳。不过,游戏订阅服务市场将在2023年出现复苏,增长10.9%,达到160亿美元,创下历史新高。而预计到2027年,游戏订阅服务市场收入将超过220亿美元,占全球游戏总支出的11.6%。

Omdia还对三种主要类型的游戏订阅市场情况进行了分析:

游戏库订阅服务(如微软Xbox Game Pass,索尼PlayStation Plus会员等)2023 年的营收规模达到73亿美元,总体份额为 44%。其中微软和索尼遥遥领先,合计拥有5100万订阅用户 单个游戏内的内容订阅(如“月卡”付费功能),份额为30%(48 亿美元); 平台权限订阅,主要包括对网络功能的访问,其份额为 26%(43 亿美元)。报告同时预测,截至2023年底,付费订阅用户总数将达到1.75亿,到 2027 年将增至 2.17亿。这一预测不包括单款游戏的订阅用户。

此外,云游戏市场预计将在2023年创造36亿美元的收入,到2027年将增长至64亿美元。这一增长将主要由云游戏库服务Xbox Game Pass Ultimate和PlayStation Plus Premium驱动,而亚马逊 Luna+ 等纯云端服务到2027年将仅占总订阅收入的 5%。

近些年,订阅制模式开始逐渐受到游戏厂商青睐。归根结底,订阅制模式可以有效提升用户的付费转化率,并创造潜在的付费破冰机会,进一步扩大付费用户基数,进而提升总体营收。不过,订阅制模式对ARPPU的提升效果较为有限。

Omdia的高级分析师George Jijiashvili也就此评论说:“订阅作为主要商业模式的作用仍未得到证实。在提供经济高效和用户友好体验的同时,在这种模式下维持大型游戏的开发会带来棘手的财务问题。这进一步强调了我们的信念,即虽然订阅将继续增长,但它不会成为游戏的主导商业模式,而是对各种商业化变现方式的补充。”

如若转载,请注明出处:http://www.gamelook.com.cn/2023/11/530093