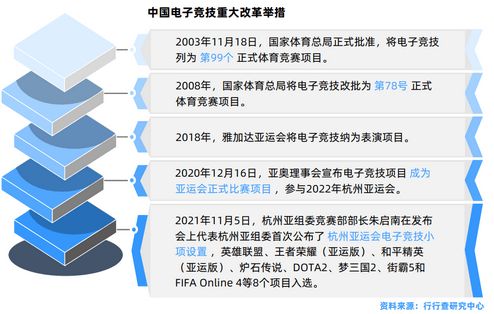

近年来,电子竞技不仅被列为杭州亚运会正式竞赛项目,还被国际奥委会纳入首次举办的奥林匹克虚拟系列赛。在电竞热潮下,多地区陆续颁布促进电竞行业发展政策,全民电竞游戏设计不断优化,玩法不断创新,电竞玩家群体规模持续扩大。

电子竞技简称电竞,是电子游戏比赛达到竞技层面的体育项目。电子竞技是以电竞游戏为基础,信息技术为核心的软硬件设备为器械、在信息技术营造的虚拟环境中,在统一的竞赛规则、以及在规则保障下公平进行的对抗性电竞游戏比赛。当前,电子竞技正成为一种全新的体育运动,深受青少年群体的热捧。

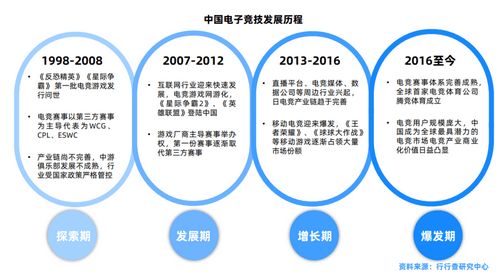

随着1998年暴雪公司发行《星际争霸》,1999年Valve发行《反恐精英》(CS),世界范围内的电竞行业的发展迅速,中国电竞行业开始萌芽。全世界范围内电子竞技产业最成熟的国家是韩国,对其国民而言,电子竞技已经成为一种主流文化,成千上万的玩家观看比赛、参与比赛。在韩国,电子竞技已经与围棋、足球并称为韩国的体育三大国技。韩国电竞全产业链商业价值于2004年首次超过了韩国汽车产业。

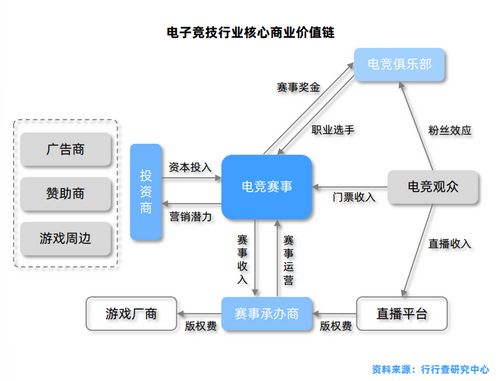

从整个电竞行业的运作模式来看,其上、中、下游的核心产业分别是游戏内容生产与运营、赛事运营和电竞周边生态。上游:电竞产业链上游包括游戏生产与运营环节,当前热门游戏的研发领域被国外厂商垄断,国内游戏厂商主要负责电竞游戏的运营代理,游戏自主开发能力仍在不断提升。中游:电竞产业链中游包括赛事运营环节,其核心赛事基本由游戏厂商、媒体平台、政府相关部门牵头举办,赛事主办方日趋多元化。下游:电竞产业链下游包括电竞周边生态,如电竞直播平台、电子商务平台和电竞衍生品等方面,最终服务于广大的电竞用户。

电竞行业的主要参与者可分为游戏研发运营商、电竞俱乐部和战队成员,以及各类职业赛事直播平台。我国电子竞技已形成以电竞赛事为核心的商业价值链条,电竞产业的迅猛发展也推动了各参与主体盈利模式的延展和升级。

游戏制作及运营公司

游戏制作及运营公司,通常也是电竞职业赛事的重要发起方和举办者。该参与主体利用赛事活动吸引粉丝与流量,炒热相关游戏话题,吸引投资商进行相关竞赛赞助或广告植入。依托流量基础,主办方还可从粉丝内部进行筹资作为赛事奖金、售卖电竞赛事门票与直播版权获利。以上为举办电竞赛事的直接收益。除此以外,游戏制作及运营商通过举办电竞赛事,在传统的游戏虚拟道具售卖获利的基础上,进阶引导和刺激新老玩家在游戏内进行竞技项目的相关消费,其本质是对传统游戏盈利模式的升级。此种方式盈利的点主要是在自己的游戏产品里,通过电竞这种变相的广告投资,获得游戏影响力扩大的回报,为游戏引流,吸引更多玩家接触游戏与游戏内消费。

直播平台

目前国内较为出名的直播平台有斗鱼、虎牙、bilibili等。平台方通过竞价购买电竞直播的版权吸引各类玩家观看,邀请各类赞助商,并在直播过程中植入大量软广或硬广,一场直播的广告收入以及粉丝观看的打赏分成等资金来源可以弥补直播版权的支出。大型直播平台公司凭借瞬时的巨大流量,可实现多种手段的流量变现,其盈利也成为必然。除了头部直播平台,也有部分起步的直播平台,为了扩大品牌影响力吸引流量而进行非盈利性质的转播电竞或举办比赛。

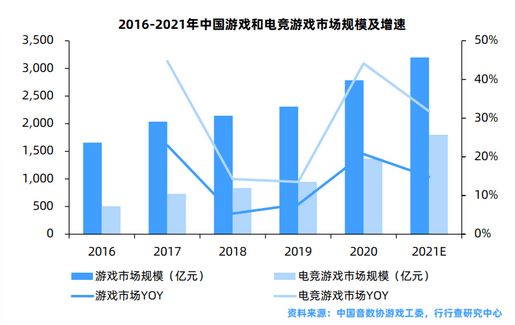

电子竞技是目前体育行业中最具爆发力的产业之一。根据中国音数协游戏工委官方数据显示,2020年中国游戏市场总销售收入为2,787亿元,同比增长超过20%,其中电竞游戏市场增幅达44%,占据游戏市场半壁江山。随着新兴技术推动、国家政策支持以及电竞行业日趋规范,未来我国电竞市场规模还将持续稳步上升。

从营收层面来看,2020年中国电竞游戏市场销售收入为1,365亿元,2016-2020年间的年均复合增速达28.3%,预计2021年可突破1,800亿元。用户层面来看,中国电竞用户规模从2016年的3.1亿人增长至2020年的4.8亿人,年均复合增速超过12%。预计2021年这一数据将突破5.3亿人,同比增速超过8%。

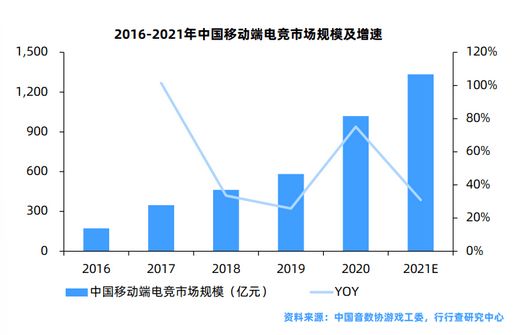

移动电竞游戏具有操作简单、准入门槛低、战局时间短、碎片化时间内可娱乐等特点,将娱乐性、交互性和移动化完美融合在一起,打破了传统PC游戏在时间和空间上的限制。得益于多款移动电竞爆款游戏的出现,以及KPL等移动电竞赛事的成功举办,移动电竞超高速增长,俨然将成为电竞市场的新支柱。

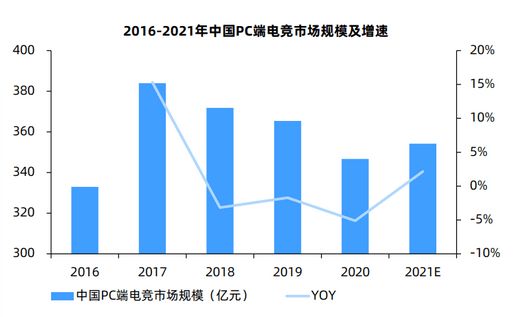

据中国音数协游戏工委官方数据显示,移动电竞市场发展势头强劲,2016年中国移动电竞游戏市场规模仅为171.5亿元,到了2020年则增至1,019亿元,年均复合增速超过55%,增速高于中国电竞市场整体增速,预计2021年市场规模将超1,300亿元。PC端电竞市场,2016年中国PC电竞市场规模为333亿元,自2018年开始市场出现下滑趋势,到2020年PC端电竞市场规模约为347亿元,预计2021年市场规模将突破350亿元。返回搜狐,查看更多

责任编辑: