中国游戏市场规模、竞争势态、区域发展、用户特征及趋势分析

2024年美国游戏市场规模估计为579.1亿美元,预计到2029年将达到907.9亿美元,预测期内(2024-2029年)的复合年增长率为9.41%。

1.中国游戏市场规模

目前,全球游戏市场规模庞大,但整体处于中低速增长区。新冠疫情封锁期间,全球电子游戏产业蓬勃发展,数百万新玩家大量购买游戏和游戏机,2021 年,该市场收入接近3700亿美元。2022年随着疫情红利逐渐消退,该市场收入出现回落,全球电子游戏产业进入深耕阶段。2023年全球经济复苏,电子游 戏市场回暖,预计未来几年将持续增长,2029年该市场规模预计突破6000亿美元。 2023年,全球电子游戏用户总数已超过24亿人,这一庞大的用户群体涵盖了从移动设备玩家到主机和PC玩家的多元化群体。

中国是全球重要的游戏市场之一。2023年,中国自主研发的网络游戏国内市场收入达到2245亿元人民币,近年来,随着国家政策对游戏产业进行严格的内容 监管和未成年人游戏时间限制,国内市场的增长速度放缓,但也促进了游戏公司在游戏质量和创新方面的提升。 近年来,越来越多的中国游戏公司瞄准了海外市场,特别是在欧美、东南亚和中东等地区取得了成功。2023年,中国自主研发的网络游戏出海市场收入达到 175亿美元,占整体收入近三分之一的份额,但随着海外游戏市场的成熟,游戏出海高速增长期即将结束,进入技术创新阶段

2.中国游戏竞争势态

传统主机厂商如微软、索尼和任天堂之间的竞争仍然以硬件性能和独家游戏内容为核心,但云游戏和订阅服务逐渐成为新的战场,如微软的XboxGamePass 和索尼的PlayStationPlus。与此同时,中国企业如腾讯和网易凭借其在移动游戏领域的强大实力,进一步拓展全球市场,尤其是在亚洲和新兴市场国家。 2023年第四季度全球领先游戏公司中,腾讯以30068.2的游戏收入居首,远超其他公司。索尼紧随其后,收入为18304.5,微软和苹果的收入也都超过了1.4 万。腾讯在全球游戏市场中的主导地位突出,移动和服务型游戏的增长是推动其收入的关键因素。

3.中国游戏海外区域发展

欧洲:2024年,欧洲电子游戏产业预计实现732.7亿美元的收入,预测期内(2024-2029年)复合年增长率为7.54%,到2029年市场规模预计达到1054亿美 元,用户规模达到3.093亿,市场渗透率将增至36.7%。从市场结构来看,移动游戏和主机游戏是欧洲游戏市场的主要收入来源。 北美:2024年北美游戏市场规模估计为685.7亿美元,用户渗透率预测为55.7%,预计到2029年市场规模将达到1038.3亿美元,用户渗透率提升至62.0%。 预测期内(2024-2029年)的复合年增长率为8.65%。其中,美国占据主要市场份额,该地区人民负担能力的提高、强大的经济支柱以及最新技术推动了市 场的增长,此外,免费游戏和手机游戏正在推动该地区的市场增长。

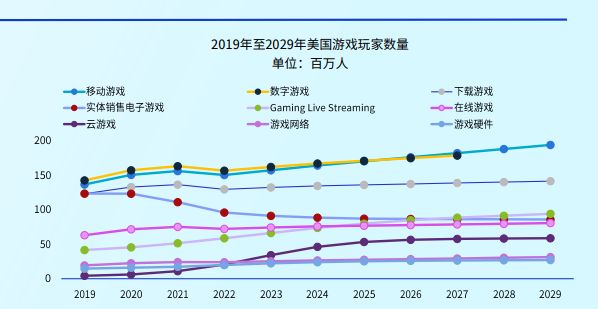

2024年美国游戏市场规模估计为579.1亿美元,预计到2029年将达到907.9亿美元,预测期内(2024-2029年)的复合年增长率为9.41%。 2020-2023年美国游戏市场用户规模先增后降,2020年用户规模为2.14亿人,2021年用户规模增至2.27亿人,同比增长5.7%;2022-2023年,用户规模略有 下滑,至2023游戏行业用户规模减少至2.13亿人,2024年市场回暖,预计用户渗透率将达到59.0%。 终端方面,手机、主机、PC是用户的主要游戏设备,此外有部分用户使用VR头戴式设备。其中,移动游戏玩家数量远高于其他其他游戏类别,预计未来五 年,该细分市场渗透率将进一步提升。

2024年韩国游戏市场收入估计为137亿美元,预计到2029年将达到200.8亿美元,预测期内(2024-2029年)的复合年增长率为7.95%。目前,手机游戏已 成为韩国游戏行业的主导力量,拥有多种类型和主题,可满足不同的偏好。此外,韩国游戏玩家偏爱竞技游戏,近年来电子竞技越来越受欢迎,职业游戏联 赛和锦标赛的兴起进一步刺激了对游戏内容和产品的需求。 独特的游戏文化深深植根于日本社会,在日本,游戏不仅是一种娱乐形式,也是一种社交活动。从游戏用户规模来看,日本游戏市场用户规模由2013年的 7800万人增长至2022年的8250万人,整体呈现出增长趋势。2020年新冠疫情推动了用户规模的进一步提升,此后用户数量保持稳定。具体拆分来看,用户 增长的核心来源仍然是移动游戏。

巴西、墨西哥、土耳其、沙特等国用户人均收入上有一定数量,但手游支出的比例较低。目前,东南亚的手游支出占比已经达到了0.33%,但巴西、墨西 哥登过手游支持占比仅在0.15%左右,有很大的上涨空间。此外,这些人口增速较快,且人口结构偏年轻化,具有较大的发展潜力。 东南亚及南亚各国经济增速双高,市场可保持长期增长,未来几年随着技术基础设施的完善和市场消费能力的提升,游戏产业的发展空间将更加广阔。此 外,由于智能手机的广泛普及,东南亚和南亚的游戏市场几乎全部由移动游戏主导,免费增值模式和社交化游戏体验非常受欢迎。

2022年中东地区游戏而收入为18亿美元,预计到2026年将增长至28亿美元,年复合增长率为10%,就玩家数量而言,2022年中东地区拥有6740万游戏玩家, 预计将在2026年达到8790万人。 中东手游市场中,策略类游戏(SLG)占据超过50%的份额,畅销榜前200名游戏中,策略游戏占比25%,为该地区最受欢迎的游戏类型,反映了玩家对战略 性、规划性玩法的高度需求。此外,玩家角色扮演类、休闲类等游戏也有较大兴趣。

4.中国游戏用户特征

视频评论在大多数国家是最主要的信息获取方式,尤其是印度尼西亚(71%)、新加坡(65%)和墨西哥(62%)等新兴市场。这种趋势可能与视频平台的 广泛使用有关,尤其是在年轻一代中,他们更倾向于通过视频了解游戏评测与玩法。 就设备而言,手机因其便携性收到游戏玩家的广泛青睐,以68.70%的用户占比成为最主要的游戏平台。平板电脑设备(17.00%)和手持设备(11.60%)占 比相对较小,多用于轻度游戏或特定场景。媒体流设备仅占9.10%,说明这类设备在游戏方面的使用还不够普遍,主要功能集中在流媒体播放等领域。

射击类和动作冒险类游戏在各年龄段都表现出较高的受欢迎度,特别是年轻群体(16-34岁),他们对快节奏、刺激的游戏类型更为青睐,射击类和动作冒 险类游戏的受欢迎度超过50%。与此同时,多人在线竞技和运动类游戏在年轻和中年玩家中较为流行,但随着年龄增加,这类游戏的吸引力也显著下降。相 比之下,拼图解谜和模拟类游戏更受年长玩家喜爱,尤其是55-64岁群体中,这类轻松、益智类游戏的受欢迎度较高,分别为29%和22.5%。

中国手游在海外市场的受欢迎程度存在差异,新兴市场对中国手游的好感度相对更高。其中,肯尼亚年轻人好感度最高,为80%,沙特阿拉伯、巴西对中国 手游持好印象的年轻人占比均超过70%。该比例在印度、俄罗斯年轻人中为60%左右,在美国、德国年轻人中为40%左右。 相比于发达国家,新手游在新兴市场有着更广泛的受众基础和增长空间。77%的海外年轻受众有兴趣(含“非常感兴趣”“比较感兴趣”和“有点感兴趣”) 尝试或玩中国游戏制造者设计的新手游。其中,肯尼亚潜在玩家高达90%;巴西、印度、沙特阿拉伯均超过80%;美国和德国均超过60%。 尽管中国网络游戏在全球市场获得成功,但也面临一些质疑。一些海外玩家对游戏内购机制表示不满,同时对数据隐私和网络安全问题持有顾虑。

5.中国游戏发展趋势

2024年上半年,17款热门小游戏在全球市场的双端内购收入显示出明显的地域差异。其中,日本市场以约14689.36万元的收入领跑全球,显示了其在小游 戏领域的强大购买力。韩国紧随其后,收入达到12930.79万元,表明该市场玩家对内购的接受度较高。 在下载榜单表现上,4399、三七互娱、露珠科技以及大梦龙途展现了强劲的竞争力。同时,九九互动(原名萌蛋互动,位于深圳)凭借旗下两款作品《百 练英雄》(勇闯王国)和《幻象忍者》(咻咻忍者),成为华南地区出海市场中一颗迅速崛起的新星。

相关知识

中国游戏市场规模、竞争势态、区域发展、用户特征及趋势分析

中国电子竞技市场发展现状及前景动态分析报告2024

2024手机游戏行业发展现状及市场规模、企业竞争格局分析

2023年全球及中国游戏行业发展现状及竞争格局分析

中国H5游戏市场规模分析及行业发展趋势研究报告 (2025

游戏IP行业产业链、市场规模及发展前景分析

2024年中国AR游戏行业市场规模及竞争格局、发展趋势分析

中国游戏市场行业市场情况研究及竞争格局分析报告

2024年电竞游戏行业发展现状分析 电竞游戏行业市场规模及未来趋势分析

2024年网络游戏行业发展现状、竞争格局及发簪趋势与前景分析

推荐资讯

- 1老六爱找茬美女的烦恼怎么过- 5060

- 2博德之门3黄金雏龙法杖怎么得 4897

- 3《大侠立志传》剿灭摸金门任务 4354

- 4代号破晓官方正版角色介绍 4055

- 5赛马娘锻炼到底的伙伴支援卡事 3838

- 6闪烁之光11月兑换码大全20 3810

- 7爆梗找茬王厕所特工怎么通关- 3579

- 8原神原海异种刷怪路线-原神原 3573

- 9《我的世界》领地删除指令是什 3515

- 10原神开局星落湖怎么出去 原神 3455