与其他行业不同,新冠疫情(COVID-19)的爆发使游戏公司用户数量激增,营收表现亦突飞猛进。同时,人们也在寻找保持安全社交距离的娱乐活动,给居家隔离增加一些调剂。ICA专顾资本近期邀请Bloomberg Intelligence彭博行业研究股票分析师Matthew Kanterman,通过主题演讲的形式分享游戏软件的增长与创新前景。以下文字内容源自Matthew的主题演讲,由ICA专顾资本整理。

电子游戏行业概况与增长前景

电子游戏行业蓬勃发展,预计至2023年该行业收入规模将达2000亿美元,其中大部分的增长仍将由手机游戏和主机游戏驱动——PC游戏已边缘化。其实在过去几年里,我们已经开始看到PC游戏面临激烈的竞争,未来将因为移动设备的飞速发展而压力倍增。

从用户的角度来看,以各平台用户总数来对比,手机平台业务占比最大——大多数手机游戏都是免费的。现在每人都拥有智能手机,智能手机在全球的渗透率已经超过了100%——相比之下,手机游戏的准入门槛更低。

按照国家来看,2020年中国和美国为全球电子游戏行业总收入的贡献超过一半,分别高达409亿美元和369亿美元。日本也是不小的一个市场——上述三个国家对电子游戏公司而言是全球范围内非常重要的三个市场。

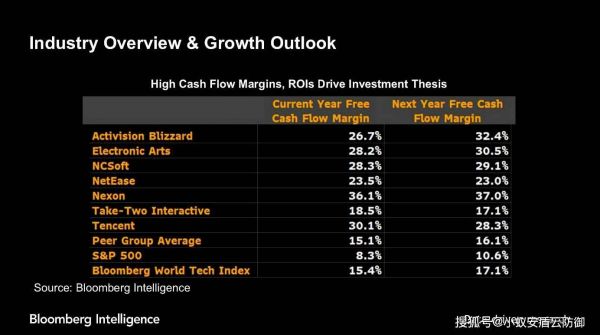

此外,我们发现主机游戏行业不断整合,大的制造商会兼并一些小的玩家,这个趋势未来还将会持续。与此同时,还有更多的小公司正在制作出色的内容,并且他们将在未来持续输出。同时,电子游戏行业不断向“live services” game(即“LSG”,简单来说,通过游戏内购尽量保持游戏玩家的粘性),Game as a Service(GaaS)的模式已不再仅是销售游戏和物品。电子游戏行业的头部公司拥有GaaS的业务能力,并能够将这部分的营收再投资于研发。此类游戏的准入门槛较高,项目的起投门槛也水涨船高。大型游戏开发商得益于已有的业务体量和模式,现金流和利润率也最高。动视暴雪、腾讯、Nexon等大的游戏公司都拥有非常强大的现金流生成能力——现金是实力的证明。

深度挖掘手机游戏

我们来分析一下玩家的消费能力。对于不同的游戏玩家来说,用于游戏的支出分配也不同。例如,在西方,人们在娱乐方面的支出更加均衡,比如看电影、消遣娱乐、逛公园等等。而在中国,游戏在娱乐支出中占比很高。当然,我们也预期2020年后中国游戏行业增长开始放缓,这反映出该行业进入了一个新的成长阶段——因为现在在中国,想玩游戏的人已经入圈了。西方国家在娱乐方面的支出比较多样化——手机游戏也是如此的。除了游戏平台,也有主机游戏吸引了更多的硬核玩家。新冠疫情蔓延期间,人们开始居家隔离,游戏成为消磨时间的主要方法。截至2020年3月中旬,全球游戏用户总数大约增长了35%。根据彭博计算,全球游戏用户总规模约为5000万-6000万人。

新冠状肺炎疫情助推游戏销售

类似《战区》这样的游戏,在疫情之前就已经俘获了大量粉丝。在危机期间,我们看到这类本就拥有大量粉丝拥戴的PC游戏的增长趋势远高于行业的长期平均水平,高达10%。

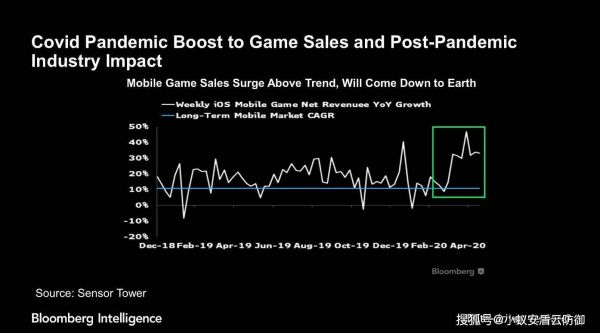

可以看到IOS游戏的消费增长率出现了一个的峰值。在今年第二季度,该行业的增长仍将处于较高水平,因为尽管有些人回到了工作岗位、回到了学校,但大多数人仍然被困在家里。就市场的结构性增长而言,用户基础大约增长了12%。就营收而言,新注册的普通用户逐渐适应游戏并更愿意为游戏付费。预计到2023年,市场规模会有望增长6%。

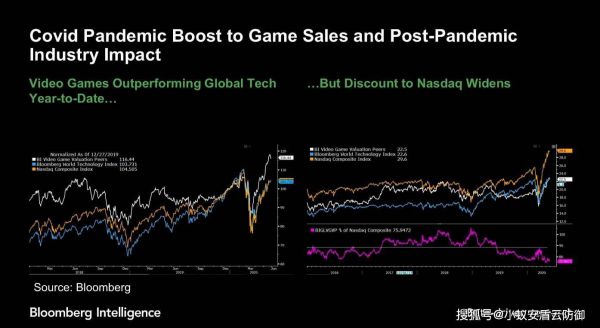

就股票价格而言。自今年3月触底以来,电子游戏类股票年初至今的表现优于全球科技股。我们看到游戏公司的股价相比Nasdaq指数股票更具投资吸引力,且股票估值值得关注。

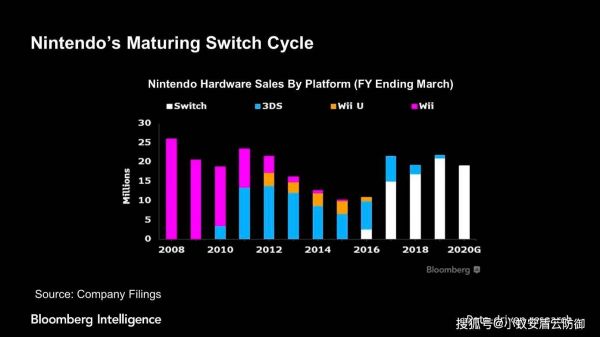

任天堂趋于成熟的产品迭代周期

我们可以看到,其实平台之间的差异正在慢慢消失,尤其是对微软这样的公司来说——他们的战略就是打造一个生态系统,让人们无论身处何地,玩游戏都可以成为用户生活生态系统的一部分。我们仍期待索尼的表现会更好,因为他们的优势和重点在于有竞争力的游戏软件。至于任天堂,Switch在经历多年的成长后开始进入成熟的发展周期,预计今年或2021年将经历其发展巅峰。

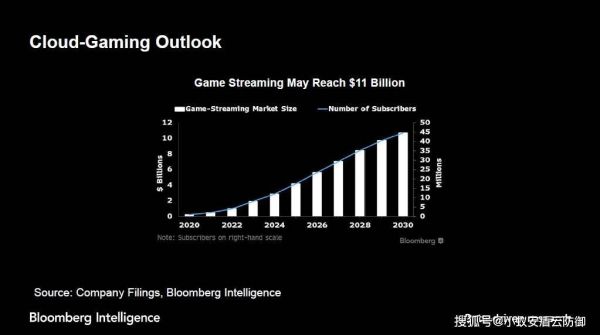

云游戏展望

至于云游戏,我们预计其软件销售会更加强劲。流媒体技术重塑电子游戏,只要他们在一个通用的云基础设工作,玩家可以从任何地方登录并加入游戏,设备也不受限制——无论是智能电视还是计算机。以变现能力来看,云游戏将是一个更为不错的投资机遇。

此外,对于游戏开发者和游戏玩家来说,平台是关键,也是Steam真正的竞争对手。一部分平台通常通过提供更低的佣金率获客,这可能会给包括IOS和微软在内的其他平台带来压力。到2030年,订阅游戏流媒体平台有望达到110亿美元的规模。微软和腾讯在资产实力与平台两方面都是颇具竞争力的,但毋庸置疑的还有一点:内容为王。我们认为电子游戏行业有资源整合、兼并收购的机会,云技术也将是其中一个重要推动力。

联络彭博行业研究,获取更多资讯:Matthew Kanterman (mkanterman3@bloomberg.net)

(关于彭博行业研究) Bloomberg Intelligence (BI) research delivers an independent perspective providing interactive data and investment research on over 2,000 companies, 135 industries and all global markets. Our team of over 350 research professionals help our clients make decisions with confidence in the rapidly moving investment landscape. Learn more at Bloomberg.com/intelligence

#BloombergIntelligence#Cloud-Gaming#VideoGames返回搜狐,查看更多